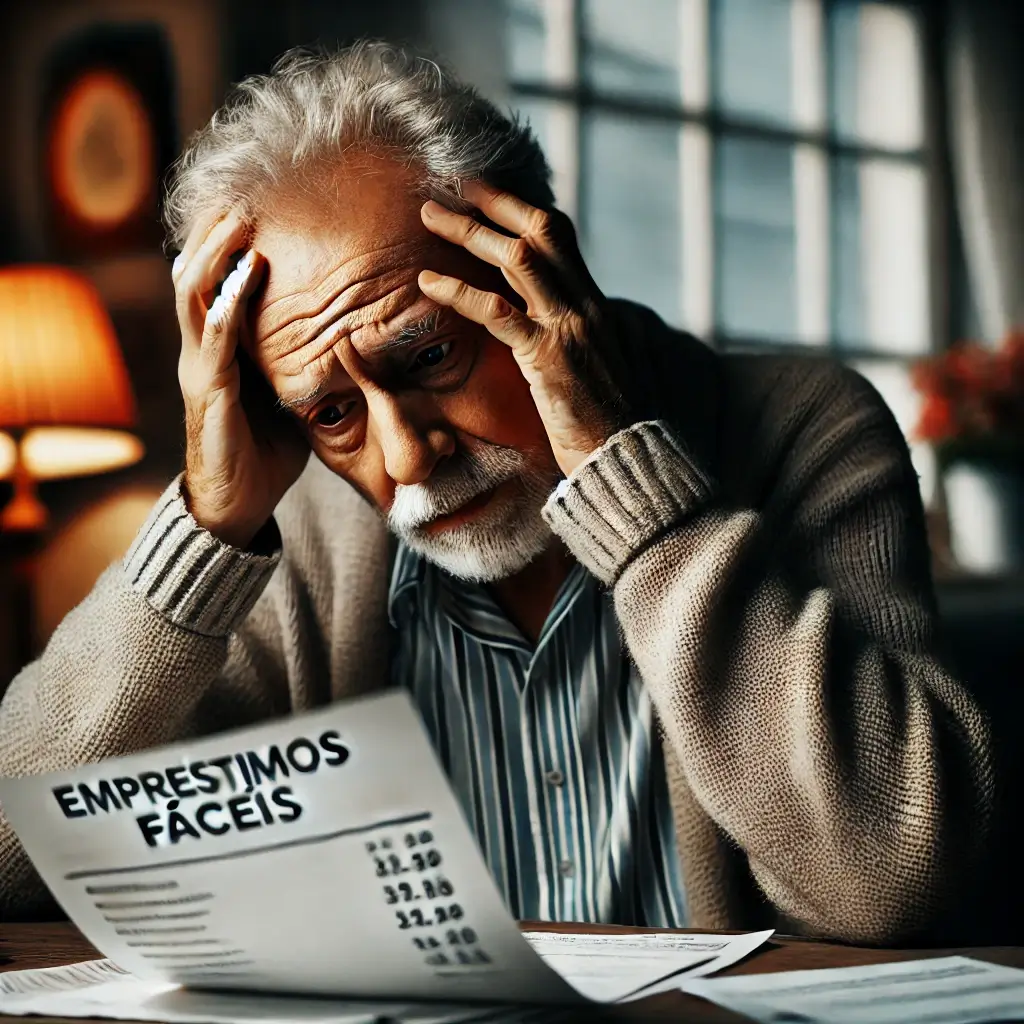

Chegar à aposentadoria é um grande marco na vida de qualquer pessoa. Afinal, é o momento de relaxar, curtir a família, os amigos e aproveitar as coisas simples da vida. Contudo, essa fase também traz desafios financeiros. Muitos idosos enfrentam a tentação de recorrer a empréstimos consignados ou crédito fácil para suprir necessidades momentâneas ou para realizar sonhos. Mas será que essas opções são realmente a melhor solução? Neste artigo, vamos explicar por que é importante pensar duas vezes antes de recorrer a essas formas de crédito e como você pode evitar se endividar, mantendo a saúde financeira na aposentadoria.

O que são os empréstimos consignados e o crédito fácil?

Antes de discutirmos as razões pelas quais os idosos devem evitar essas opções de crédito, é importante entender o que são os empréstimos consignados e o crédito fácil.

O empréstimo consignado é uma modalidade de crédito onde as parcelas são descontadas diretamente da aposentadoria ou pensão do tomador do empréstimo. Por ser uma forma de pagamento garantida, com o desconto sendo feito antes mesmo de o dinheiro cair na conta do beneficiário, as taxas de juros costumam ser mais baixas se comparadas a outros tipos de crédito. No entanto, essa facilidade de pagamento pode ser perigosa, especialmente se o aposentado não tiver um planejamento financeiro adequado.

Já o crédito fácil, por sua vez, é um tipo de crédito disponível de maneira rápida e simples, muitas vezes com poucas exigências. Esse tipo de crédito pode ser oferecido por bancos, financeiras ou até lojas de varejo. A promessa de facilidade e rapidez faz com que muitas pessoas, inclusive os idosos, se sintam atraídas, mas muitas vezes essa facilidade vem com custos elevados, como taxas de juros abusivas.

Por que evitar os empréstimos consignados e o crédito fácil?

Apesar de parecerem opções vantajosas à primeira vista, tanto os empréstimos consignados quanto o crédito fácil podem se tornar um grande problema financeiro a longo prazo. Vamos entender melhor por que essas opções devem ser evitadas, especialmente por idosos.

1. O impacto no orçamento fixo

A principal característica do empréstimo consignado é o desconto direto da aposentadoria ou pensão do beneficiário. Isso significa que, ao contratar esse tipo de empréstimo, o aposentado estará comprometendo uma parte de sua renda mensal. Embora as taxas de juros sejam mais baixas, o fato de o valor ser descontado automaticamente pode ser um problema caso o aposentado tenha imprevistos ou despesas não planejadas no futuro. O orçamento fixo da aposentadoria pode ser comprometido, deixando o idoso com menos recursos para suas necessidades diárias e para lidar com emergências.

Além disso, como o valor das parcelas já é descontado diretamente da aposentadoria, o aposentado pode nem perceber o quanto está comprometendo sua renda ao longo do tempo. Isso pode resultar em um ciclo de endividamento, onde o idoso recorre a novos empréstimos para pagar o antigo, o que pode levar a uma situação financeira insustentável.

2. O risco de endividamento a longo prazo

O crédito fácil pode parecer uma solução rápida para necessidades emergenciais, mas ele geralmente vem com altas taxas de juros. Isso pode gerar uma dívida muito maior do que o valor original do crédito, principalmente se o idoso não conseguir pagar as parcelas em dia. Com o tempo, os juros podem acumular e a dívida crescer de maneira inesperada.

No caso do empréstimo consignado, embora as taxas de juros sejam menores, o comprometimento da aposentadoria pode durar por anos. Isso significa que, mesmo depois de o empréstimo ser pago, o idoso pode ter ficado com menos dinheiro do que imaginava para seus gastos pessoais e emergências.

3. Falta de flexibilidade

O empréstimo consignado é fixo e tem um valor de parcela determinado desde o início. Ou seja, o aposentado não tem muita flexibilidade para alterar o valor das parcelas caso surjam imprevistos. Para aqueles que já têm uma vida financeira mais apertada, isso pode ser um grande problema. Além disso, em caso de problemas de saúde, por exemplo, a falta de flexibilidade no pagamento pode tornar ainda mais difícil a gestão das finanças.

Já o crédito fácil pode ser uma armadilha, pois, ao conseguir o crédito rapidamente, o idoso pode acabar utilizando mais do que realmente precisa, comprometendo ainda mais seu orçamento. A facilidade de conseguir esse crédito pode levar a decisões impulsivas, que não são bem avaliadas a longo prazo.

4. A pressão emocional

Para os idosos, especialmente aqueles que vivem sozinhos ou têm uma rede de apoio limitada, a pressão emocional pode ser um fator importante na hora de contratar um empréstimo ou buscar um crédito fácil. Eles podem se sentir pressionados pela necessidade de ter mais dinheiro para cumprir desejos pessoais, como viajar ou comprar produtos, e acabam recorrendo a essas opções de crédito como uma forma de “resolver” rapidamente o problema.

Essa pressão emocional pode levar a decisões financeiras que não são ideais, comprometendo a saúde financeira no futuro. É importante que os idosos saibam que existem outras formas de realizar sonhos e objetivos, sem recorrer a crédito fácil ou consignado.

Alternativas para evitar o crédito fácil e os empréstimos consignados

Felizmente, existem alternativas para os idosos que desejam manter a saúde financeira e evitar o endividamento com empréstimos consignados ou crédito fácil.

1. Planejamento financeiro

O planejamento financeiro é a chave para evitar a necessidade de recorrer a empréstimos. Ao planejar seus gastos mensais, o idoso pode organizar melhor sua renda e evitar surpresas financeiras. É importante que ele tenha clareza sobre seus gastos fixos e variáveis, assim como sobre suas prioridades de consumo. Ao criar uma reserva de emergência, o idoso pode se proteger de imprevistos sem precisar recorrer a crédito.

2. Buscar fontes de renda extra

Uma alternativa ao empréstimo consignado ou ao crédito fácil é buscar formas de gerar uma renda extra. Muitos idosos têm habilidades ou conhecimentos que podem ser usados para gerar algum dinheiro adicional. Isso pode incluir trabalhos como consultoria, aulas particulares, artesanato ou até mesmo o aluguel de espaços em sua casa, como quartos ou estacionamentos. Essas fontes de renda podem ajudar a cobrir despesas inesperadas sem recorrer ao endividamento.

3. Consultoria financeira

Se a gestão das finanças for um desafio, buscar a ajuda de um consultor financeiro pode ser uma boa opção. Profissionais especializados podem ajudar o idoso a organizar sua vida financeira, otimizar o uso de seus recursos e, caso necessário, encontrar soluções viáveis para dívidas existentes. A consultoria financeira pode também oferecer uma visão mais clara sobre a necessidade de contratar um empréstimo e quais as melhores alternativas.

4. Buscar programas de apoio ao idoso

Alguns programas sociais oferecem suporte financeiro e benefícios para idosos, como descontos em medicamentos, alimentação e transporte. Além disso, muitos governos e organizações oferecem cursos e orientações sobre como gerenciar melhor as finanças na aposentadoria. Aproveitar esses programas pode ser uma excelente forma de evitar a necessidade de empréstimos ou créditos fáceis.

Por que os empréstimos podem se tornar um Problema para os Idosos?

Os empréstimos consignados e o crédito fácil podem parecer uma solução prática e rápida, mas, a longo prazo, eles podem trazer sérios problemas financeiros para os idosos. O comprometimento da aposentadoria, a falta de flexibilidade, as altas taxas de juros e a pressão emocional são apenas alguns dos riscos que esses tipos de crédito oferecem. Por isso, é importante que os idosos evitem recorrer a essas opções sempre que possível e busquem alternativas, como o planejamento financeiro e a geração de renda extra.

Manter a saúde financeira é essencial para garantir uma aposentadoria tranquila e livre de dívidas. Com consciência, paciência e organização, é possível desfrutar da aposentadoria sem a necessidade de se endividar.